Cuando solicitamos un préstamo y recibimos la oferta de financiación por parte de la entidad bancaria o prestamista, normalmente también recibimos junto con la oferta de contrato el denominado cuadro de amortización.

Este cuadro no es más que una tabla que muestra de forma muy visual y resumida el importe de cada cuota, cómo se divide dicho importe (qué porcentaje son intereses y qué porcentaje devolución de capital) el número de pagos, un resumen del total de intereses y capital pagados…

CapitalPrivadoMB

De este modo podemos saber en qué periodo de devolución del préstamo nos encontramos, cuánto nos queda por devolver y cuánto hemos ya pagado. En este post te vamos a contar todo lo que necesitas saber sobre los cuadros de amortización de préstamos.

Relacionado: qué es el periodo de carencia de un préstamo

Guía de Contenidos

Qué son los cuadros de amortización de los préstamos

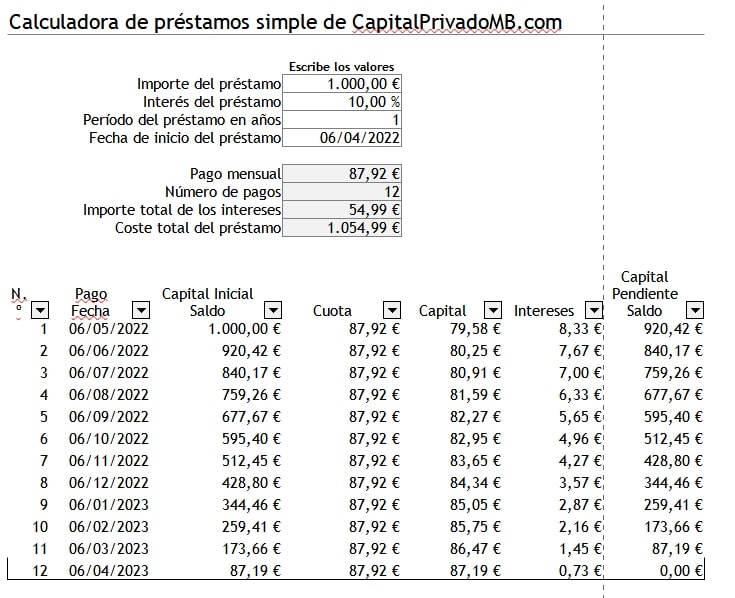

Como ya hemos mencionado en la introducción, los cuadros de amortización de préstamos es la tabla que resume el importe de todas las cuotas y que nos da una imagen rápida y de un vistazo de nuestro préstamo en cuanto a importes, intereses, plazos y cuotas, capital pendiente y mucho más. Gracias al cuadro de amortización podremos saber cuánto nos queda por devolver de un préstamo, cuánto hemos devuelto ya y mucho más.

El cuadro de amortización también te ayuda a entender algunos conceptos financieros que pueden ser algo complejos de comprender.

Vamos a ver cuáles son esos conceptos.

Qué componentes forman parte de un cuadro de amortización de un préstamo

En un cuadro de amortización de un préstamo aparecen los conceptos de nº de pago, fecha del pago, capital inicial, cuota, capital, intereses y capital final. Vamos a ver cada uno de estos conceptos en detalle.

- Duración o nº de pago: la duración del préstamo o período de pago aparece en la primera columna del cuadro de amortización y nos indica todos los períodos en que debemos realizar los pagos, así como el número total de pagos (cuotas) que tiene el préstamo.

- Fecha: según lo acordado con el banco o prestamista, esta será la fecha en la que se cargará o domiciliará el pago de la cuota en la cuenta bancaria correspondiente.

- Capital inicial: el capital inicial o pendiente de amortización es la tercera columna de la tabla. Se trata de la cantidad que queda pendiente de devolver sin contar los intereses. Por eso las cantidades son decrecientes. bajando, así como baja el capital pendiente. En este punto debes tener en cuenta que existen dos tipos de amortizaciones:

- Amortización francesa: es la más habitual, la que usamos en este ejemplo, y consiste en pagar cuotas idénticas durante toda la vida del préstamo (como ves en nuestro ejemplo, la cuota siempre es de 87,92€) y pagas a la vez intereses y devolución de capital. En este tipo de amortización, los intereses serán más elevados al principio y más reducidos al final de la vida del préstamo, ya que se pagan intereses por la cantidad pendiente de devolución. Por eso a menor cantidad adeudada, menores serán los intereses.

- Amortización americana: este tipo de amortización no es tan común pero algunos prestamistas la aceptan. Se trata de pagar sólo intereses durante todo el préstamo, y el capital se devuelve de golpe en una única cuota final.

- Cuota: la cuarta columna del cuadro de amortización hace referencia a las cuotas, que como vemos son siempre por el mismo importe. A no ser que negociemos nuevos plazos o que el préstamo trabaje en interés variable, la cuota siempre será la misma. La cuota reúne en un mismo pago la amortización de capital y el pago de intereses.

- Capital: la quinta columna hace referencia a la parte de la cuota que corresponde a la devolución del capital prestado

- Intereses: en la sexta columna aparecen los intereses, que no son más que la parte de la cuota que corresponde al pago de intereses. Dichos intereses son la multiplicación del tipo de interés del préstamo por el capital que queda aún pendiente de devolver.

- Capital o deuda pendiente: la última columna de la tabla corresponde al capital que aún resta por devolver.

Si quieres ahorrarte dolores de cabeza a la hora de diseñar un cuadro de amortización puedes descargar nuestra hoja de excel para el cálculo del cuadro de amortización de un préstamo. No obstante recuerda que el cuadro de amortización no incluye ciertas comisiones que el banco o prestamista puede cobrarte, como la comisión de estudio y apertura.

Por qué es útil un cuadro de amortización

Los cuadros de amortización son una herramienta extremadamente útil cuando estamos devolviendo un préstamo o queremos contratarlo:

- Estar al corriente de tu préstamo: gracias a esta tabla, podrás saber en todo momento qué dinero debes, cuánto has pagado, etc. Esto resulta de mucha utilidad en el caso de préstamos de larga duración y de cara a programar tus finanzas a largo plazo.

- Control financiero: relacionado con el aspecto anterior, el cuadro de amortización de un préstamo te permite llevar un mejor control financiero de tus gastos para poder programar tus finanzas a largo plazo de forma cómoda.

- Para más que préstamos: los cuadros de amortización se utilizan en el mundo financiero más allá de los préstamos, como por ejemplo las operaciones de renting de vehículos, maquinaria o equipamiento industrial o a nivel contable para saber cuánto valor pierde un activo con el tiempo.

¿Necesitas financiación?

En CapitalPrivadoMB.com estamos especializados en la financiación privada para todo tipo de perfiles de clientes. Si no puedes acudir al banco por la razón que sea, en CapitalPrivadoMB podemos ayudarte. Estamos especializados en dar financiación en situaciones como: